#15 - Del ahorro a la inversión - Parte 2

Cuánto, en qué, cómo, diversificación, portfolio y otros relatos...

If you don’t know who you are, this is an expensive place to find out.

George Goodman

En el artículo pasado comentábamos el paso del ahorro a la inversión.

El paso de tener dinero reservado para no ser un dependiente y para poder responder a imprevistos a poner el dinero a producir.

Producir más dinero. Claro.

Decíamos que sólo debías invertir el excedente de ahorros que seas capaz de asumir que puedes perder completamente y seguir durmiendo tranquilo.

O por lo menos dormir.

Si no puedes asumir eso con cierto dinero, mantenlo en el banco.

- OK.

Tengo una cantidad de tiempo ahorrada.

Ya he aplicado tu consejo: con mi nivel de vida actual puedo estar 12 meses ingresando cero y viviendo. Así que he ahorrado un año de no dependencia.

¿Qué puedo hacer con lo que pasa de ese umbral de ahorro con el que me siento cómodo?

De acuerdo, hablemos de algunas buenas prácticas sobre cómo poner ese dinero a producir.

Diversificar, portfolio y riesgo: primero de inversión

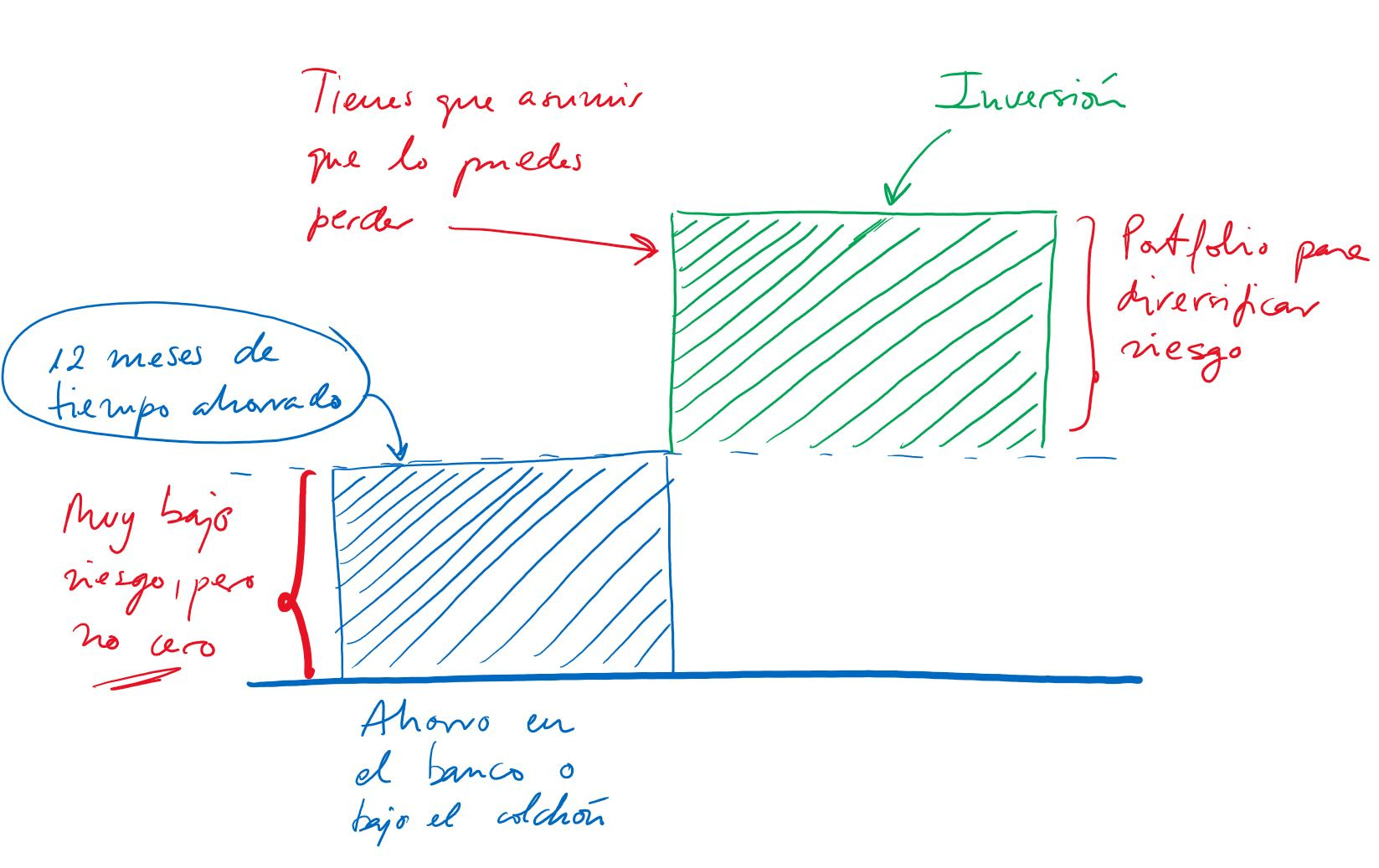

Cuando pones tu dinero a producir tienes que tener en cuenta una cosa fundamental: entras en un nivel de riesgo superior que en el que estabas anteriormente.

Ya explicamos que ni el banco tiene riesgo cero, pero esto es otra cosa, esto pasa a tener niveles de riesgo notoriamente superiores a tener el dinero en un banco.

Una vez asumido eso: no todos los riesgos fueron creados iguales.

Lo ideal, con el tiempo, es que puedas construir un portfolio, una cartera de inversión que contenga diferentes activos elegidos de tal manera que te proporcionen:

Diversificación: no poner todos los huevos en la misma cesta. Ahora ahondamos en ello

Diferentes niveles de riesgo: no tener todo en el mismo nivel de riesgo

Voy a contarte el aspecto que puede tener una cartera aspiracional de ese tipo para que vayas pensando si te interesa ir construyéndola.

Recuerda que en esto mi primera recomendación es que te asesores con expertos. Yo no lo soy. De hecho yo me asesoro con ellos.

Tu dinero cuando tienes ahorros y tienes excedente que puedes invertir va teniendo este aspecto si vas siguiendo los consejos de La Forja:

Un colchón de tiempo en forma de dinero en el banco (o en el tapiflex de tu cama) y un excedente que se invierte con otros niveles de riesgos.

Obviamente, no todo es meter miedo, pero sí quiero ser bastante prudente con este tema porque de anuncios sobre hacerte rico invirtiendo en Amazon, sobre cursos de bolsa o sobre turbo-trading-intradía-robo-advisor-red-bull con el que ganarás tu primer millón en un mes, vamos sobrados.

Lo que nos interesa en La Forja es otra cosa, es que te forjes una caja de herramientas lo más sólida posible y diseñada para el largo plazo.

De trading intradía no se nada, lo mío es el fuego, los guantes y el martillo.

Golpe a golpe ir construyendo.

Hay gente con un estilo más sofisticado, pero este es el mío. Y me gusta.

Llámame clásico o ignorante. Eso a tu criterio.

Investing should be more like watching paint dry or watching grass grow. If you want excitement, take $800 and go to Las Vegas.

Paul Samuelson

Si no todo es meter miedo, entonces es que también estás haciendo esto buscando algo positivo. Ese algo son las plusvalías que te pueden generar tus inversiones.

Por eso te recomiendo hacerlas: para que tu dinero genere más dinero.

Riesgo y capacidad de generar plusvalías son dos gemelos inseparables, así que apúntate esto:

Si con una inversión puedes aspirar a ganar un 15%, también puedes perder un 15%.

De lo poco que se sobre inversión, esta es una de las leyes de sólida roca que sí se.

Quien te diga lo contrario, como mínimo, desconfía y coméntalo con tu asesor financiero.

La linealidad entre riesgo y plusvalía es admirable por lo fácil de entender que es.

También es muy cabrona: no hay manera de saltársela.

- ¿Con esto puedo aspirar a ganar un 15% interanual?

- Y a perder un 15% también…

- ¿Y con esto un 30%?

- Y a perderlo también…

- No quiero tanto riesgo, me conformo con un 5%, que coño, me conformo con un 1%

- O sea, que aceptas poder perder un 5% o un 1%…

Como ves, no tiene truco.

Pero eso no es malo, sino bueno, porque es predecible.

Si estás invirtiendo en un activo que puede generarte un 15% sabes perfectamente que puedes perder un 15% con la misma facilidad y eso te permite construir tu cartera de inversión conociendo los niveles de riesgo que corres con cada activo y creando el mix más adecuado para ti.

En la mayoría de los sitios donde se habla de finanzas personales se hace hincapié en activos financieros y en particular en inversión en bolsa.

Yo voy a intentar abrir el campo un poco más, porque hay más cosas bajo el sol, aunque se hable poco de ellas.

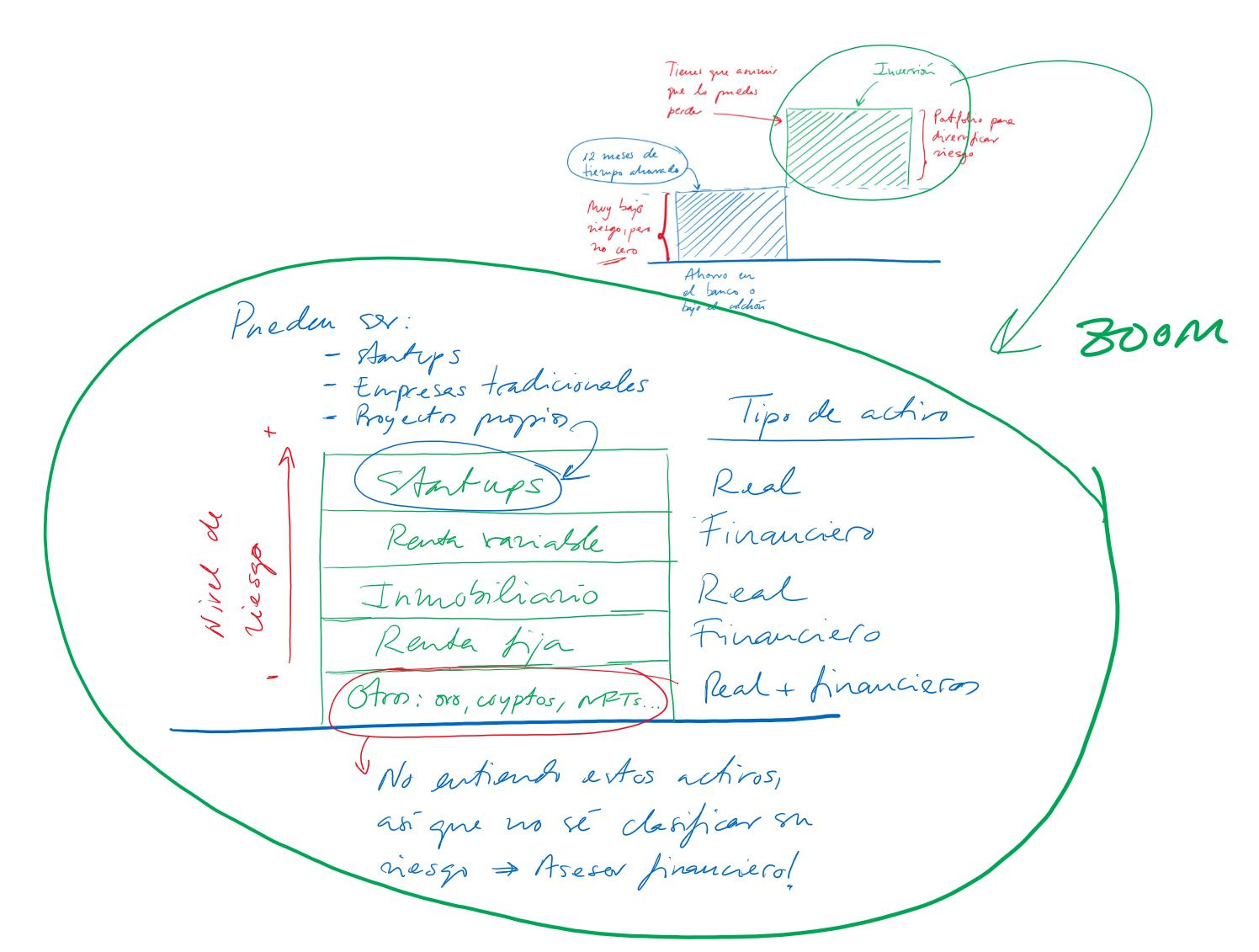

Vamos a ver un mix posible que podrías construir:

En la imagen hemos hecho zoom a la parte de inversión del gráfico anterior y desplegamos su detalle.

Disclaimer: todo a partir de aquí es una simplificación, y además burda, pero no quiero pasarme de rosca con lo que no se y además no es el objetivo de La Forja. Simplifico y voy a los conceptos.

En la imagen vemos varias cosas:

En tu portfolio de inversión tienes que tener en cuenta el riesgo de los activos que lo componen para que te sientas cómodo con la cartera que te construyes.

Esto es personal e intransferible.

Te recomiendo que mezcles niveles de riesgo y de tipos de activos, así, si unos caen puedes esperar que otros no lo hagan. Lo de todos los huevos en la misma cesta…

Fíjate cómo he ordenado los niveles de riesgo en el portfolio de la imagen, de menos a más:

Renta fija: esto puede ser deuda de países, deuda pública o deuda de empresas, deuda privada.

Se llama fija porque ya sabes desde el momento en que inviertes la rentabilidad que vas a obtener (si nada sale mal).

La renta fija es un mundo en sí mismo, pero simplifiquemos diciendo que es uno de los activos con menor riesgo (dependiendo del país / empresa que elijas, pero aceptemos pulpo).

Como es uno de los activos con menor riesgo también lo es con menor rentabilidad.

La relación entre riesgo y plusvalías es cabrona, ya lo habíamos dicho.

Inmobiliario: invertir en ladrillo, en un pisito, en un garajito.

Este es un tipo de inversión también de poco riesgo en términos generales y comparado con las alternativas (aquí todo es de mucho o poco comparado con qué), pero algunos ya conocen sustos grandes con mercados inmobiliarios.

Con este tipo de inversión está familiarizada mucha más gente que con las demás, así que la explicamos menos.

Renta variable: cualquier inversión en la que desconocemos su retorno, que puede ser cualquiera, incluido 0%.

Lo que más se identifica con renta variable son acciones de empresas cotizadas en bolsa, pero no sólo es eso, también materias primas, divisas, etc., pero las saco de aquí por simplicidad.

Además de las acciones de las empresas cotizadas en bolsa (en cualquier bolsa del mundo), entran también aquí los también muy conocidos fondos de inversión y cualquier instrumento financiero que debajo tenga acciones (o activos de renta variable).

De verdad que aquí no merece la pena entrar sin que lo estudies y lo hables con tu asesor. Esto es un mundo en sí mismo y La Forja no va de esto, sino de descubrirte que esto existe.

Lo que nos interesa saber de la renta variable es que puede generar mejores rendimientos, mejores plusvalías que otros activos como los anteriores.

Puede hacerlo.

También puede hacernos perder mucho más que los otros activos.

Startups: empresas de nueva creación, típicamente innovadoras y con fuerte base tecnológica (aunque no siempre).

Este es un activo que no se suele mencionar mucho en los sitios que hablan de finanzas personales, pero como yo estoy cercano a ese mundo, lo incluyo porque creo que son inversiones muy interesantes.

El riesgo de este tipo de inversión pulveriza a todo lo detallado hasta el momento. Por eso invertir en Startups se llama Capital Riesgo. Su nombre no lleva a engaños.

Una serie de socios fundadores tienen una idea y crean una empresa para llevarla a cabo. Eso puede acabar siendo Google o puede quebrar a los 18 meses.

Todo es posible. Lo más posible es que quiebre, seguido por que sobreviva en un estado zombi (las gallinas que entran por las que salen) y muy rara vez funcionan.

Cuando funcionan las plusvalías van desde lo moderado y conseguible con otro tipo de inversión hasta lo salvaje, donde ya no se habla de porcentajes de rentabilidad, sino de multiplicadores: multiplicar por 4, por 10 o por 20 la inversión.

Multiplicar por 4 equivale a un 400% de rentabilidad. Por darte un ejemplo.

Por eso ves que las rentabilidad posibles son tan radicales que los otros activos no pueden ni acercarse a ellas y, a su vez, el riesgo es igual de radical.

Que una parte de tu portfolio en Startups puede ser interesante si tu nivel de riesgo lo tolera.

Además de las Startups, que son un tipo de inversión en economía real (no financiera) muy particular, también he incluido en la imagen que se puede invertir en empresas.

Sí, se puede. Desde el bar de tu amigo porque crees que va a funcionar y necesita capital a utilizar tu dinero para lanzar un proyecto propio.

Esto lo hace poca gente, pero se puede hacer.

Otros: criptomonedas (cryptos), oro y materias primas en general (que he metido aquí y no en renta variable porque para mi son inversiones exóticas que no conozco), NFT y cualquier otra cosa que ustedes pudieran hacer pública.

Yo de esto no se nada, sólo se que existen.

De hecho tengo un amigo intentando culturizarme en cryptos y yo no teniendo tiempo para hacerlo.

Por eso los he puesto y no he clasificado su riesgo (están fuera de la escala, no en el escalón más bajo).

Con esto quiero ejemplificar que ni entiendo esos activos, ni tengo criterio para invertir en ellos ni me he asesorado para hacerlo (porque la vida tiene un límite) y, por tanto, no los toco.

¿Quiere decir que no sean buenos?

No, quiere decir que como no los entiendo, ni su nivel de riesgo, no los toco.

Ese es el ejemplo que te quiero trasladar.

Para algunos los NFT son cosas que no entiende y no los toca, para otro una Startup Fintech es igual de inescrutable y jamás invertirá en ella porque ni entiende lo que es, ni su sector, ni su modelo de negocio, ni nada. Con lo cual hace bien no tocándola.

There seems to be an unwritten rule on Wall Street: If you don’t understand it, then put your life savings into it.

Peter Lynch

En el próximo artículo profundizaremos un poco sobre la inversión en Startups porque hay curiosos preguntando por ese mundo y también entraremos un poco en qué podemos esperar de la inversión en renta variable a largo plazo con interés compuesto.

- Pero… A ver, yo estoy ahorrando unos eurillos, con esfuerzo. ¿Esto que me cuentas es para grandes inversores?

- ¿Cómo?

- ¿Que si hay que tener pasta gansa o si cualquier civil medio puede aspirar a ello?

- El titular es que cualquier civil puede, más de lo que cree. Lo que pasa es que hay que saber que se puede.

Salir a quemar capital comiendo fuera es más conocido, pero existen otras opciones con el dinero.

Lo vemos en el próximo artículo.

¿Qué te ha parecido este artículo de La Forja?

Me ha encantado — Bueno — No me ha gustado

José Fortes - La Forja.

josefortes@substack.com

Si te gusta La Forja, suscríbete y compártela.