#16 - Del ahorro a la inversión – Parte 3

Con poco se puede, el tiempo es tu aliado. El poder del interés compuesto.

El interés compuesto es la fuerza más poderosa del Universo.

Albert Einstein

En el anterior artículo de La Forja hablamos de inversión, de poner a producir tu dinero una vez tuvieras ahorrada una cantidad de tiempo suficiente (recuerda que ahorras en tiempo, no en dinero) y empiezas a tener excedentes.

Esos excedentes son los que te recomendaba poner a producir.

Vimos que lo principal eran dos cosas:

Tener una visión de portfolio, de cartera: no invertir en una sola cosa, sino diversificar y construir un mix de inversión adaptado a tu tolerancia al riesgo, tus preferencias, el contexto de tu vida y tus capacidades económicas.

Ejemplificamos qué aspecto puede tener un portfolio de inversión.

Asesorarte bien con expertos antes de meterte en cosas que no entiendes. Si no las entiendes, mejor no te metas.

Hoy vamos a ver qué puede hacer una persona normal, un civil, joven o no joven, para invertir.

Muchas veces me preguntan, o directamente asumen, que invertir es algo sólo al alcance de quienes tienen determinados ingresos o capital de sobra por haber heredado, etc.

No es así.

De hecho, eso hace mucho daño a los más jóvenes, que son los que tienen más tiempo por delante y los que más pueden beneficiarse de ciertas fuerzas que juegan a su favor.

La hormiguita que ahorra sistemáticamente obtiene resultados, pero la mayor parte de las veces los jóvenes (y los no jóvenes) desconocen esto por la inexistencia de una educación financiera mínima en nuestro país y, hasta donde yo se, en todos los países.

Capacidad de ahorro para llegar hasta aquí y poder invertir

Cualquier persona o, por tener la debida prudencia, casi cualquier persona, debería poder ahorrar un 5% - 10% de lo que ingresa. Idealmente más, pero con eso nos damos por satisfechos para empezar.

Si no puede, debería hacer un esfuerzo por poder y eso pasa por tres claves principales:

Adaptar el estilo de vida a lo que ingresa de manera que le quede libre ese 10% para ahorrarlo

Eliminar gastos y ser capaz de restringirse en lo que consume.

Esto es mucho más una cuestión mental, de comportamiento, que práctica, con lo que la clave está en controlar el comportamiento respecto al gasto y al consumo.

Generar más ingresos, ingresos adicionales, para poder hacer que la ecuación cuadre si con los dos puntos anteriores no llega

Asumo que estás haciendo esto y, por fortuna, algunas personas (no sé si llega a bastantes) lo hacen. Lo que ocurre es que ese excedente que les queda es pequeño, digamos de 50 € al mes.

Con esta cantidad piensan que toda oportunidad de inversión está cerrada para ellos porque, al fin y al cabo, tienen poco dinero disponible para invertir y eso de invertir debe ser para gente con dinero.

Es el halo que recubre a todo el mundo financiero, que se trata de gente con dinero, más que de gente que sigue un comportamiento determinado (seguimos teniendo pendiente analizar por qué el dinero es un estado mental, y no billetes).

Esto no es así.

Cualquier pequeño ahorrador puede invertir con poco ahorro mensual medio.

En qué invertir al empezar

De todas las posibilidades que vimos en el anterior artículo, lo que le recomiendo a alguien que empieza en el mundo de la inversión es que invierta en fondos de inversión asesorado por un experto que le indique cuáles les recomienda y por qué.

Esos fondos de inversión estarán compuestos por títulos de renta variable (acciones en bolsa, para no complicarlo) y renta fija (bonos de deuda soberana, para no complicarlo).

Con lo cual: estarás invirtiendo en bolsa, pero estarás diversificando ya desde el primer momento porque la gran diferencia entre invertir en un fondo y hacerlo en una acción de una empresa concreta es que en el primer caso estarás comprando parte de un fondo que, a su vez, puede haber invertido en 200 empresas y en el segundo caso estás invirtiendo en una sola empresa.

Como es autoevidente: invertir en 200 empresas de robótica es diversificar riesgo frente a invertir en una empresa de robótica. A esa empresa le puede ir mal por miles de razones, pero al sector de la robótica representado por esas 200 empresas es más difícil que le vaya mal al completo.

Respecto a esto, cuando inviertes, tu estadio vital es clave, y una estrategia básica que se suele seguir es:

Invertir mucho más en renta variable cuanto más lejos esté tu horizonte de desinversión (el momento en el que querrías sacar el dinero a tu bolsillo)

Ir derivando inversión en renta variable a renta fija progresivamente con el paso del tiempo y más se acerque tu horizonte de desinversión

¿Por qué?

Porque la renta variable es más rentable que la renta fija y en el largo plazo.

Por darte un dato: la rentabilidad histórica interanual de la bolsa estadounidense desde 1870 hasta hoy es de un 7%, teniendo en cuenta la inflación.

La renta fija no va a conseguir nunca esas rentabilidades.

Por otro lado, la ecuación riesgo – rentabilidad nunca perdona, como ya hemos visto, lo que significa que la renta variable es más volátil, sobre todo en periodos cortos de tiempo, que la fija.

Es por eso que cuando tienes tiempo puedes invertir a largo plazo (más de 10 años) en renta variable y asumir que pueda haber periodos malos en medio, pero que se recuperarán y la media compensará.

Cuando se acerque el momento de sacar el dinero, casi toda tu inversión debería estar en renta fija poco volátil.

Esa es la estrategia general.

Esa es la tesis básica.

Respecto a los fondos en los que invertir, van a depender de lo que hables con tu asesor financiero y tus preferencias, pero te aviso ya de que diversificarás más porque invertirás en varios fondos, no sólo en uno.

Esto se hace para conseguir diversificación:

Geográfica (si Asia va mal protegerte teniendo inversión en EEUU y Europa)

Sectores (si la robótica va mal protegerte teniendo inversión en biotecnología)

Tamaños de empresas

Madurez de esas empresas

Otros (tu asesor te explicará)

Como ves, haciendo esto, la cartera de inversión solamente en renta variable y renta fija ya está muy diversificada. Añade a esto otros tipos de inversiones como las que comentamos en el artículo anterior y aumentas la diversificación aún más.

El mundo de la inversión financiera puede ser tan ridículo como otro cualquiera y puedes encontrarte algunas conversaciones tan snob como esta que presencié en una charla de un gestor de un fondo que recomendaba qué tener en cartera ante la pregunta de en qué invertir en aquel momento.

La respuesta fue algo así:

- Yo tendría ahora Europa y EEUU en pequeñas y medianas generalistas, también algo de Asia, un poco de emergentes, y algunas gotas de inteligencia artificial y Fintech

Parecía una receta de un chef en canal cocina.

En cualquier negocio se puede ser ridículo. Lo importante es que debajo de eso haya conocimiento.

Lo que decía tenía sentido, aunque sonaba como suena el que no quiere que le entiendan.

Con poco se puede porque el tiempo es la variable clave, no la cantidad

Llegado a este punto, vamos a ver qué es posible hacer con poca capacidad de ahorro medio mensual para que veas que un civil normal y corriente puede beneficiarse de invertir.

Además, es una costumbre, un hábito, que es como leer: cuanto antes lo adquieras, más a tu favor juega, más te capitaliza.

El famoso interés compuesto del que posiblemente hayas escuchado hablar alguna vez (Internet está lleno de información al respecto) funciona de una manera en la que la variable clave, la que más influye y más peso tiene es el tiempo, no la cantidad de dinero invertida.

Esto significa que el interés compuesto es muy amigo del largo plazo.

Te recomiendo que inviertas a largo plazo y muy largo plazo para poder beneficiarte de esto.

Por lo menos que hagas esto con parte de tu patrimonio y que si quieres hacer otra cosa lo hagas con conocimiento y/o con tu asesor y asumas otro tipo de riesgos.

La base de invertir aprovechándote del interés compuesto es que los intereses que te genera tu inversión se reinvierten de nuevo y, por tanto, en siguiente ciclo, ya no estás invirtiendo tu capital aportado, sino tu capital más los intereses generados en el ciclo anterior.

Esto puede ser mes a mes, así que cada mes estarás invirtiendo tu capital aportado más los intereses generados en todos los meses anteriores.

A esto los entendidos lo llaman componer.

Lo que hay detrás de esto, matemáticamente, es el comportamiento de una progresión geométrica (multiplica) y no aritmética (suma). Échale un vistazo a este artículo y a este vídeo.

Esto todo es teoría y es difícil de visualizar qué efectos prácticos tiene, pero te lo cuento por decirte lo básico.

Lo que es fácil de visualizar es ver algunos escenarios realistas y el resultado que generan.

Vamos a verlo.

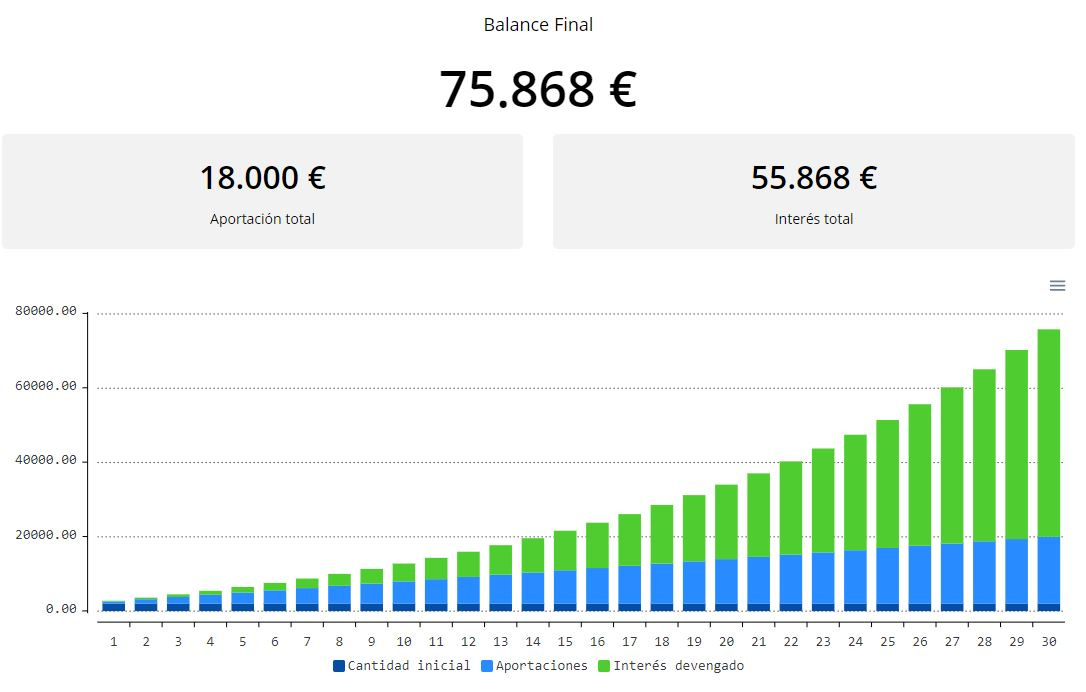

Inversión en renta variable aportando 2K € de capital inicial y 50 € al mes de ahorro periódico y sistemático durante 20 años:

Fíjate en estas cosas:

Tu aportación inicial fue de sólo 2K, la tienes en el gráfico en azul oscuro

Lo que has ido aportando a lo largo de los años a base de 50 € / mes está en azul claro

El tipo de interés anual utilizado es del 7% por lo explicado arriba

El total de la aportación inicial más la aportación periódica mensual suman 12K en 20 años

Los intereses son la parte verde del gráfico. Es ahí donde ves el poder del interés compuesto: 12K de inversión tuya generan 20K de intereses

Fíjate, además, cómo los intereses crecen más cuanto más tiempo pasa, por eso quieres empezar antes y hacer este proceso a largo plazo. El tiempo es la variable que más influye

Importante: este dinero tiene descontada la inflación, así que es una proyección a 20 años desde la perspectiva de cuánto dinero real te queda en la mano como si lo fueras a sacar hoy

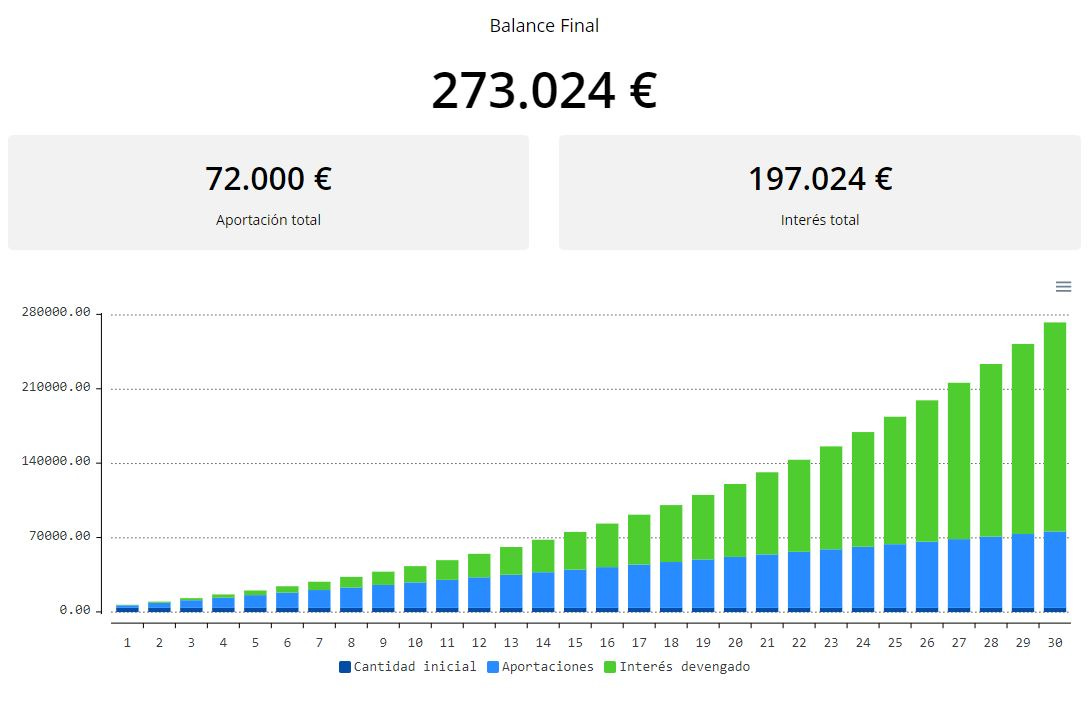

Veamos otros escenarios para que veas cómo influyen el tiempo, el capital inicial y la aportación mensual.

Inversión en fondos de renta variable aportando 2K € de capital inicial y 50 € al mes de ahorro periódico y sistemático pasando de 20 a 30 años:

Inversión en fondos de renta variable aportando 4K € de capital inicial y 200 € al mes de ahorro periódico y sistemático durante 30 años:

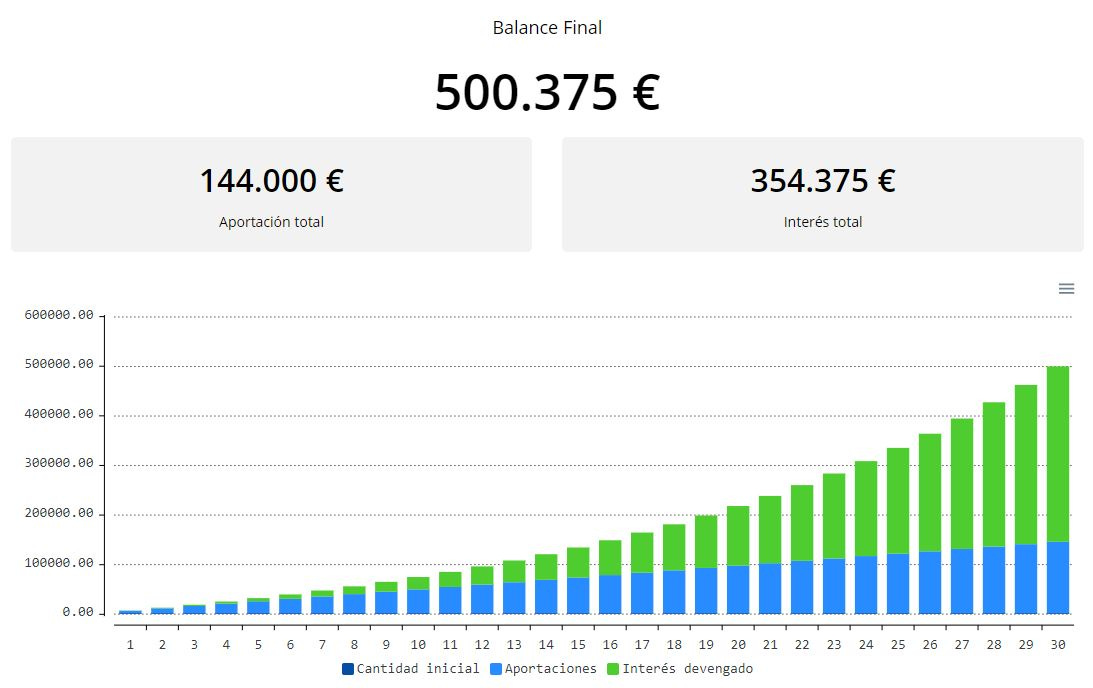

Inversión en fondos de renta variable aportando 2K € de capital inicial y 400 € al mes de ahorro periódico y sistemático durante 30 años:

Ahí tienes medio millón de euros.

144K invertidos por ti, 354K son intereses.

400 € de cuota mensual.

¿Cuánto pagas de alquiler o de hipoteca?

Sólo para que compares.

Haz tus propias simulaciones en cualquiera de las calculadoras de interés compuesto que encontrarás en Internet. Aquí tienes la que he utilizado yo.

Fíjate cómo con poco, pero a largo plazo y manejando la hipótesis razonable de la bolsa americana desde 1870 hasta hoy, que ha generado una rentabilidad interanual media de 7%, teniendo en cuenta la inflación, puedes generar seguramente bastante más de lo que pensabas.

Los tiempos de inversión pueden parecer largos. Si tienes 60 años.

Pero si tienes 20 con otros 20 tendrás 40. Con otros 30 tendrás 50.

Tienes el tiempo de cara.

Si ya tienes 30 ó 40 cuanto antes empieces, mejor.

Para poner en marcha esto, ya sabes: buscar a un asesor financiero del que te hayan llegado buenas referencias y llámale.

El poco sistemáticamente utilizado funciona.

Si tu situación económica mejora, aún mejor: el mucho funciona más.

¿Qué te ha parecido este artículo de La Forja?

Me ha encantado — Bueno — No me ha gustado

José Fortes - La Forja.

josefortes@substack.com

Si te gusta La Forja, suscríbete y compártela.