#27 - Estrategia Empresarial - Streaming - Parte 2

Disney sí lo vio venir, por suerte. Ellos dijeron SÍ al streaming, no como Blockbuster.

Tras la caída de Blockbuster y el cambio de modelo de negocio del alquiler de videoclub al streaming, Netflix se convierte en un nuevo distribuidor de Disney tras llegar a un acuerdo. Alguien en una reunión de Disney puede haber dicho: “Nos subimos al streaming, que es el futuro, no como Blockbuster, que no lo supo entender”.

Pero…

¿Qué hace Disney?

Disney fabrica contenido y lo vende.

Vamos a centrarnos sólo en su actividad multimedia, en su negocio de activos intangibles, no en la de sus parques temáticos y otros negocios físicos.

Lo interesante de su modelo de negocio multimedia es que, por su propia naturaleza como fabricante, una vez amortizado el coste de producción de una película, serie, etc., puede seguir vendiéndolo con un margen bruto marginal prácticamente del cien por cien. Si asumimos que ya ha amortizado la inversión de la producción con el estreno en el cine (aceptemos esta simplificación), toda venta que realice ahora serán beneficios casi en su totalidad.

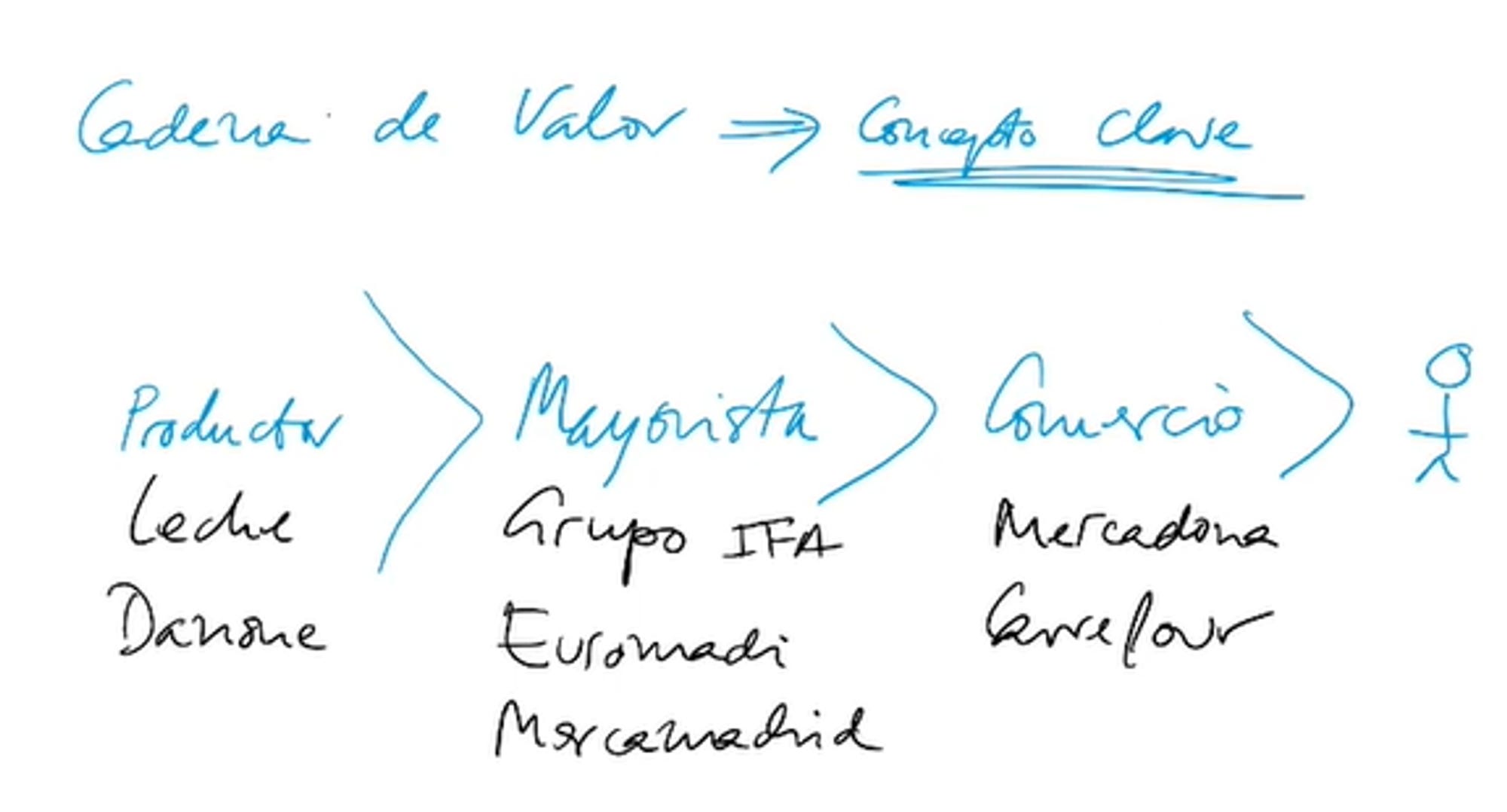

Hay un concepto clave de estrategia llamado cadena de valor. A continuación dibujo una cadena de valor de producción alimentaria a modo de ejemplo.

Tenemos productores que producen leche como Danone y ese es un productor que le vende a un mayorista de alimentación como grupo IFA, Euromadi o Mercamadrid. Estos, a su vez, distribuyen leche al comercio minorista como Mercadona, Carrefour o al pequeño comercio de tu barrio y al final está el consumidor.

Esto es una cadena de valor.

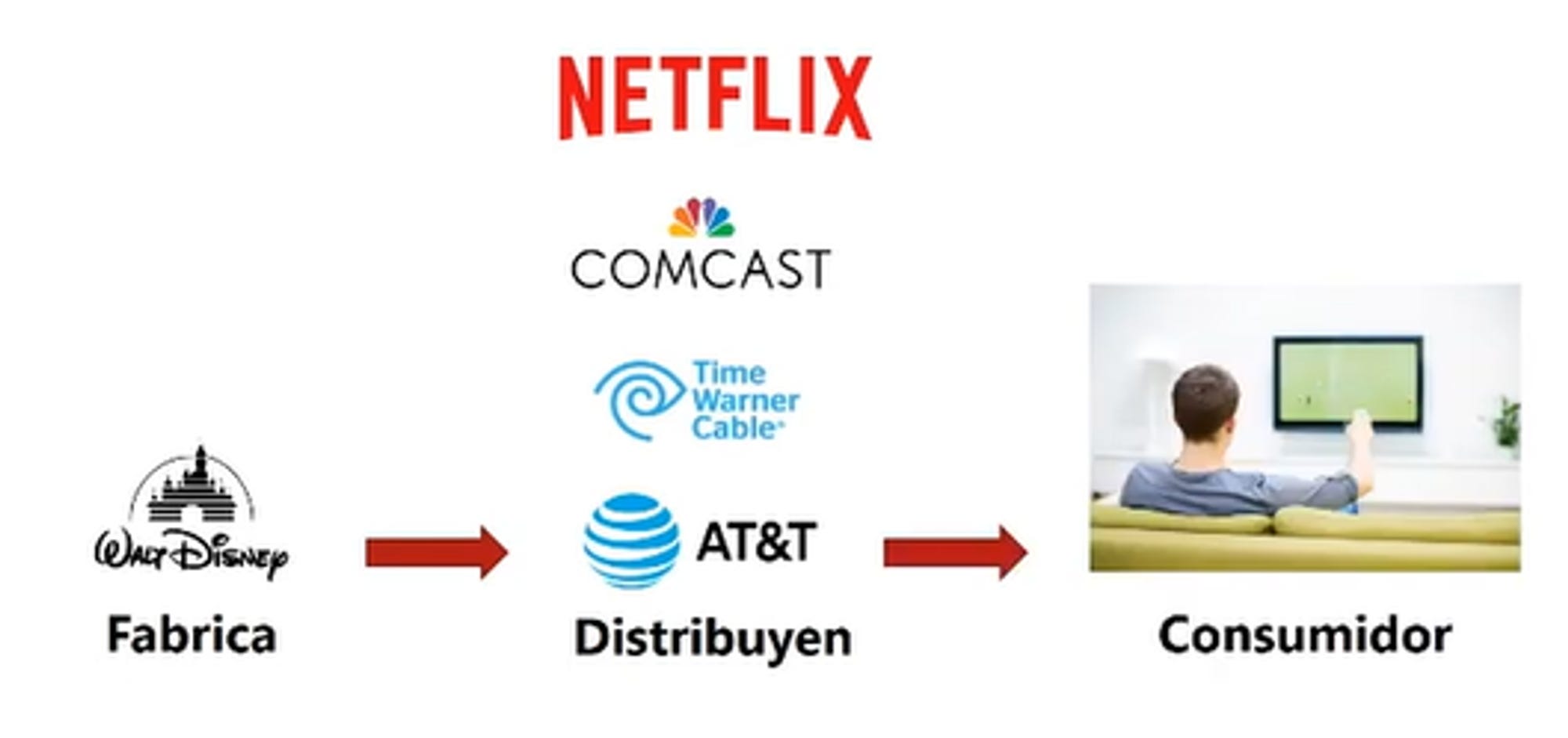

Volviendo a nuestro caso, vemos que Disney produce contenido y hay otros distribuidores que distribuyen su contenido (Comcast, Time Warner, AT&T y recientemente Netflix). Por tanto, también son clientes de Disney, son canales indirectos de distribución de Disney.

¿Qué tiene dentro Disney?

Disney es el conglomerado de medios de comunicación y entretenimiento estadounidense más grande del mundo y en un momento determinado la cadena de televisión especializada en deportes, ESPN, significó aproximadamente el 50% de las ventas y el 65% de los beneficios de la división Media Networks de Disney.

Eso era ESPN. La gallina de los huevos de oro.

Visualizamos que la gallina de los huevos de oro no era Pocahontas, aunque asociemos más a Disney con dibujos animados que con deporte.

¿Qué le ha ido pasando a ESPN a lo largo de los años?

Esto:

De 2013 a 2019, ESPN pasó de 100 MM a 85 MM de suscriptores. Tan sólo en 5 años, y siguieron disminuyendo. ¿Por qué? Porque la televisión por cable, que es donde está metida ESPN, cada vez ha ido teniendo menos suscriptores y el consumidor ha preferido a los productos de distribución directa, como Netflix.

Esto es lo que le ha ido pasando a Disney.

A partir de aquí podemos hacernos la siguiente pregunta estratégica:

¿A quién le vende ESPN?

ESPN le vende sus derechos de emisión a los distribuidores: Comcast, Time Warner y AT&T.

¿Y sabes quién compite con ellos?

Netflix.

Netflix es competencia directa de estas empresas. Cuando tenía 135 MM de suscriptores ya estaba compitiendo con ellos. Ahora tiene más de 250 MM.

Por tanto, desde una perspectiva estratégica: ¿qué estaba haciendo Netflix?

Netflix estaba atacando a algunos de los mejores clientes de Disney (a sus canales indirectos) porque es otro distribuidor más que les está quitando suscriptores a Comcast, Time Warner y AT&T.

Netflix estaba debilitando a las mismas empresas que compraban ESPN a Disney:

¿Te acuerdas del señor de BlockBuster?

Vale.

Pero eso no es todo

Porque puede pasar todavía una cosa más en estrategia.

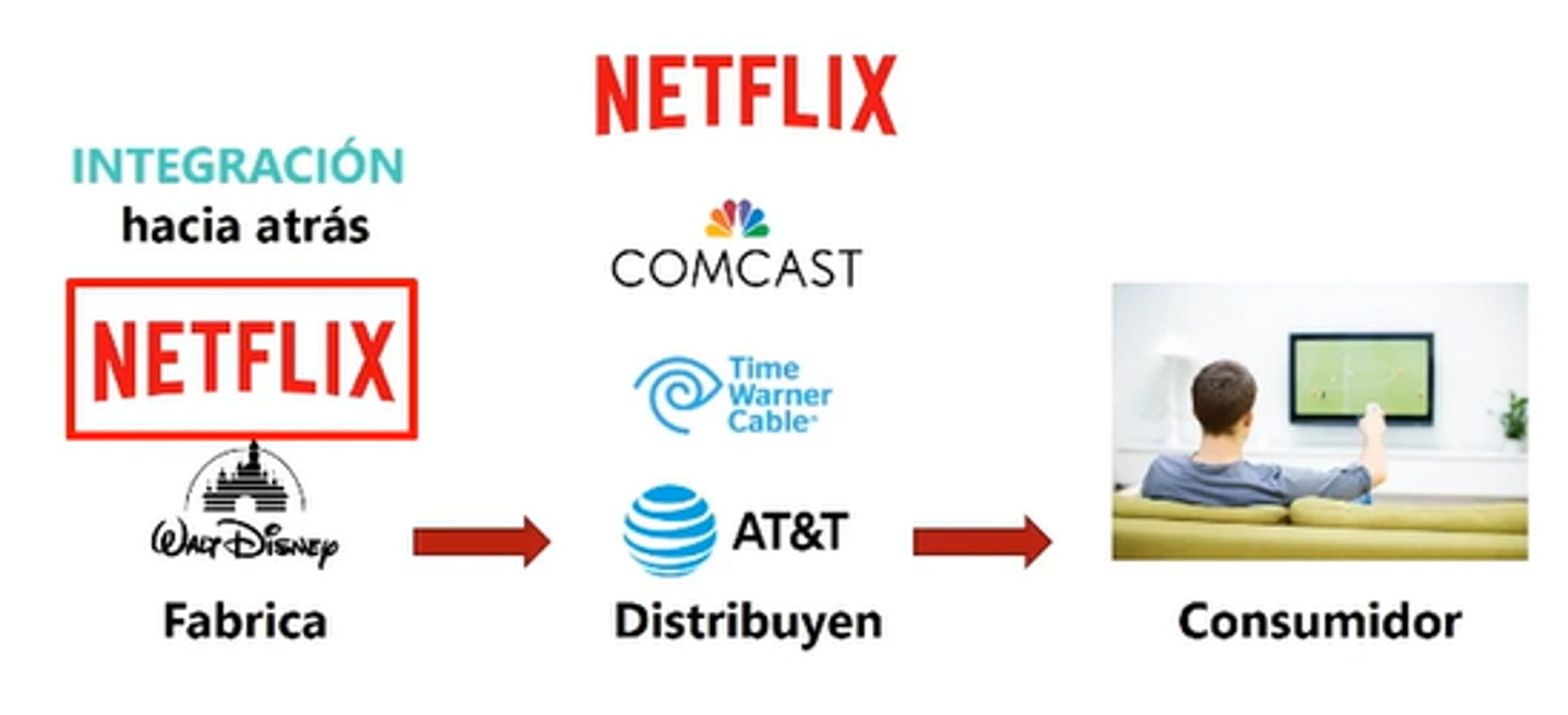

Netflix, de repente, pasa de ser solo un canal indirecto de distribución a convertirse en productor de contenido. En el año 2015 tenía cuatro shows creados.

Luego se convirtió en el mayor fabricante de contenido del mundo, superando a Disney.

Netflix originalmente no fabricaba, era un distribuidor de contenido por Internet. Un canal más indirecto de venta para fabricantes como Disney.

Pero ¿qué hizo Netflix?

Hizo una integración vertical hacia atrás en la cadena de valor

Ahora resulta que Netflix no solo está atacando a las empresas que compran lo que más vale dentro de la división de multimedia de Disney (ESPN), sino que también se convierte en un fabricante, como Disney.

Y ahora, con más de 250 MM de suscriptores, hace la competencia directa a Disney.

Netflix se puso en una posición en la que es dueña de la cadena de valor.

Y digo dueña porque está en la cadena de valor vendiéndole directamente al consumidor, es dueña porque tiene al cliente justo delante.

Ese es un lugar muy interesante para estar siempre en la cadena de valor, al final, dándole la mano al cliente.

No siempre ni en todos los sectores, pero es típicamente una situación de poder en la que situarse en la cadena de valor, lo que redunda en mejores márgenes que el resto de eslabones (simplifico aquí, hay más variables que influyen en qué eslabón de la cadena es el más rentable y hay excepciones de todo tipo, pero te sirve como brújula general).

En resumen, el tener la relación con el cliente es algo muy valioso, quédate con esa idea.

Y resulta que, sin sorpresa ninguna, en 2019 Disney anuncia que decide cortar el acuerdo que tiene con Netflix y que va a crear su propia plataforma de video bajo demanda porque cree que el futuro es precisamente el modelo de comercialización directo al consumidor.

Disney tampoco lo vio venir

Disney vio el streaming (al contrario que BlockBuster), pero no entendió que lo que era un canal indirecto de venta en realidad iba a ser competencia directa, como fabricante de contenidos y como distribuidor, que ahora es más grande que él en la creación de contenidos y en la distribución directa al consumidor.

Disney creyó que firmar un trato con Netflix para distribuir todo el catálogo súper valioso y diferenciado de la empresa de Mickey Mouse, con lo que era un canal indirecto de venta más no era ningún riesgo, sino una ventaja. Sin embargo, debilitó a sus clientes (sus canales indirectos de venta), integró hacia atrás en la cadena de valor, fabricó y atacó directamente a Disney.

Esto es difícil de ver.

Nuevamente, es bastante más difícil ver lo que no se ve, que lo que sí se ve.

La pérdida de cuota de mercado y trato directo del cliente era alarmante para Disney.

Habían creado un monstruo.

Entonces Disney sacó su plataforma, posiblemente muy tarde y muy mal, pero consiguió en relativamente poco tiempo unos 140 MM de suscriptores.

¿Y por qué ha podido conseguir tantos suscriptores habiendo entrado tan tarde en el juego?

Exclusividad sobre su contenido súper diferenciado y de calidad.

Si su contenido no hubiera sido altamente diferenciado (desde Star Wars a Marvel, pasando por producciones de Pixar que diferentes generaciones consideran sus películas / series favoritas), seguramente Disney no estaría vivo en la pelea del streaming.

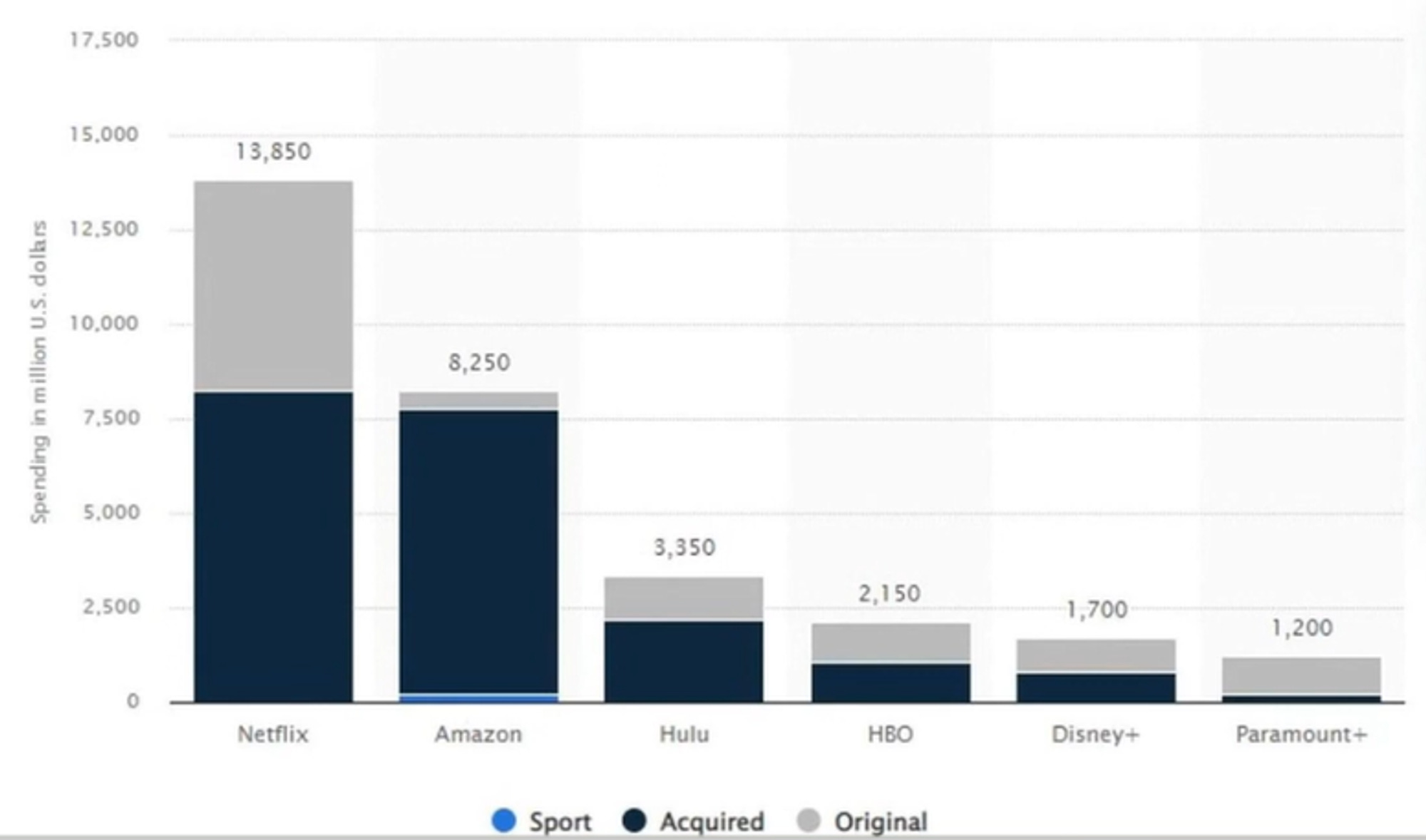

Disney está perdiendo unos 1.000 MM de dólares al año haciendo contenido con una estrategia de captar cuota de mercado, como están haciendo casi todos los demás competidores en el streaming.

Esto parece insostenible y, posiblemente, llegarán modelos de negocio alternativos, movimientos de consolidación en el sector, quiebras, etc., cuando ya no haya cuota que ganar y el sector pase a una fase de optimización y generación de beneficios.

Ya llegará esa batalla. Hasta aquí les he contado la que han librado ya.